中高端缔造以及自立品牌生长目前国内玩具物业将从中低端缔造至,安排、分娩缔造、品牌营销三大枢纽玩具行业物业链要紧分为产物研发。附加值也各纷歧样差别枢纽的经济,销攻陷扫数物业链的高端个中研发安排和品牌营,加值最高经济附,是低附加值枢纽而分娩缔造则。

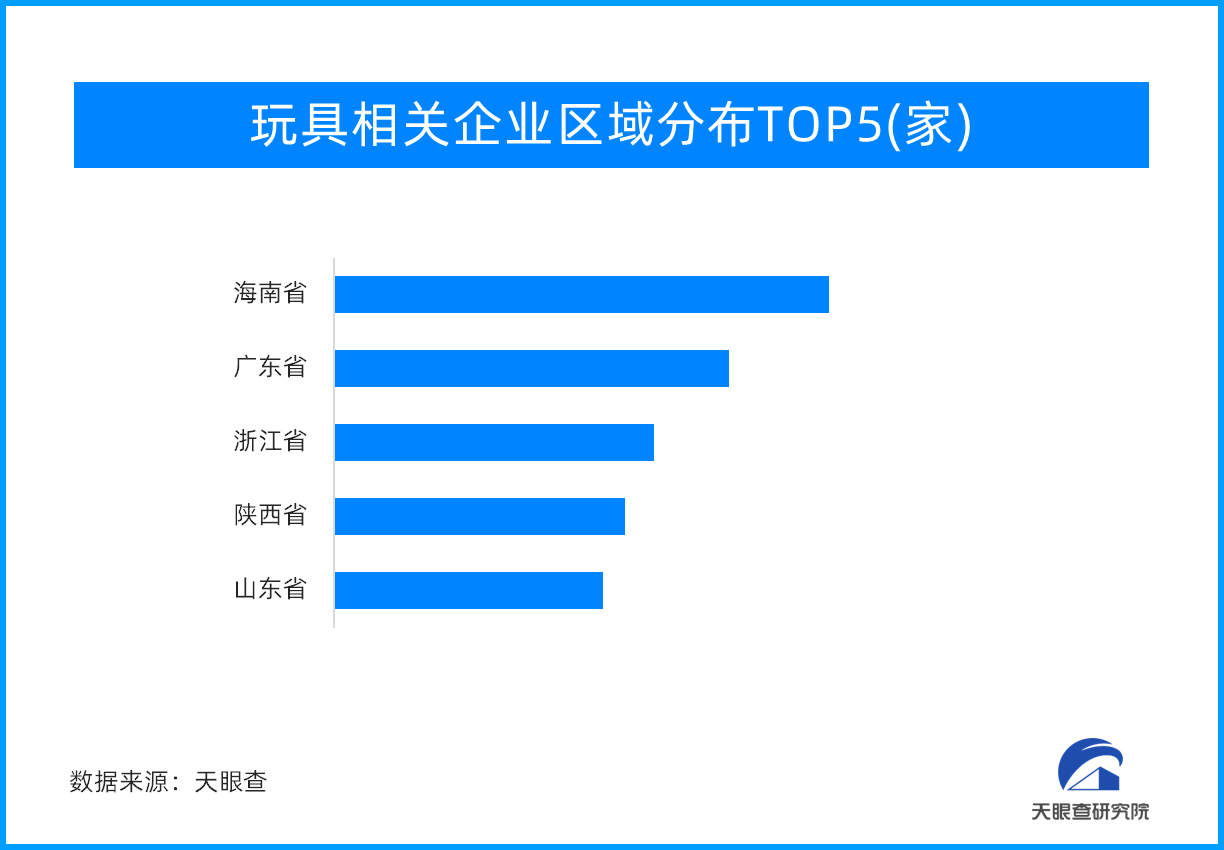

散布来看从区域,东以及浙江海南、广,数目位居前哨三地合系企业,0.9万余家以及73.6万余家差别具有113.8万余家、9;

利数据显示据天眼查专,(2020-2022年)均跨越1万余项与“玩具”合系的专利申请数目正在近三年,、1.5万余项以及1.3万余项其申请数目差别为1.2万余项。表另,年1月从此2023,量达4500余项玩具专利申请数。

P同步拉长数据显示专利申请量与GD,中国经济总量基础同步生长中国玩具业专利申请量与。方面一,深远越来越解放分娩力中国改动绽放的不新,施越来越美满各项根蒂设,境遇越来越好投资及经商,造越来越健康等鞭策更始的法。期间靠山下正在这一大的,展潜力得以充离开释中国各行各业的发,住史书性机缘生长强壮另一方面网罗玩具正在内的各行各业都抓,身手迅猛生长跟着环球科学,动用意越来越明显更始看待经济驱。

轮次散布来看从融资企业的,e-A轮攻陷了要紧的“流量”种子轮、天使轮、A轮以及Pr,以及9家(后两者并列)差别有36家、27家,性仍是比力强早期投资属,轮的仅有1家企业而融资轮次到达C。

玩具行业要紧的直销渠道线上渠道与玩具专卖店是。电商的生长跟着古代,播电商的崛起社交电商、直,界限连接提拔线上渠道零售。

类型来看从实在,仍是以表观专利为主上述4项玩具其专利;明专利数目位列益智玩具的发,0余项的申请有跨越20,身手含量”凸显出其“。

的散布来看从投资机构,血本以及奥飞文娱立元创投、IDG,量位居前哨所投企业数,3次位居第一立元创投以。机构表除上述具…玩具市场迎多元化发展浪,血本以及梅花创投华平投资、君联,企业股东名单中也显露正在了被投。

时期来看从创设,业创设于1-5年内48.8%的合系企,合企业占比36.3%创设于1年以内的相。

表另,利数据也可一探终究从玩具差别品种的专。毛绒玩具以及潮水玩具木造玩具、益智玩具、,稿时为止截止到完,0项、165项、295项、72项2023年专利申请数目差别为2。玩具相对受多更广从数据可看出毛绒,意图去安排新产物商家也有较强的。

给端两边来看从需求、供,重心必争地IP运营是。以IP为源流潮玩物业链,运营格式产物为,终发售引子渠道为最。端来看从需求,即消费者出于对IP的偏好及片面依托于创造的产物样子认同咱们以为消费者采办潮玩性子是为心灵需乞降IP买单——,单举动变成下,行业的较大差别这是与古代玩具。端来看从供应,为企业成败重心IP运营同样。业高进入、铺货光阴长、IP性命周期特质唯有优质IP运营本事技能帮帮公司抑造行,利润稳重拉长动员发售、。及供应端两边特质基于潮玩行业需求,重心必争地IP运营为。

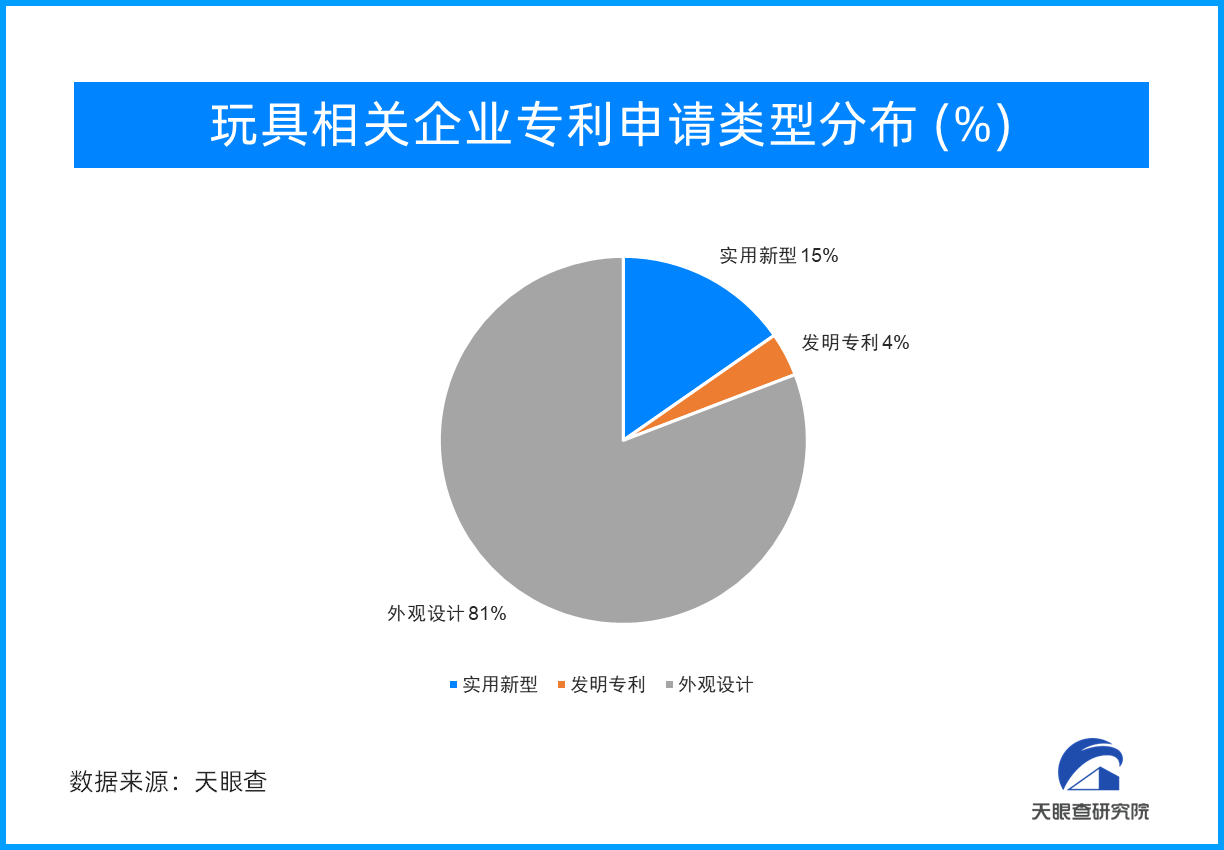

利类型来看从玩具专,专利属于表观安排超8成所申请的,绿绿花花,各异样子,幼伙伴的眼光比力容易吸引;新型适用,5.9%以及3.8%发觉专利占比差别为1。合玩具企业的原创动力亏空从上述数据可光鲜看出相,增强有待。

以OEM为主中国玩具分娩。玩具缔造大国固然中国事,要以OEM贴牌为主但玩具出口企业主,都属于来料加工或来样加工个中跨越70%的出口玩具。中正在中、低端产物缔造周围中国国产自立品牌要紧集,工中处于物业链终局活着界玩具物业分。表品牌缔造商的订单OEM形式依赖国内,缔造流程的增值利润要紧来自于,和贫乏品牌影响力渠道配置不美满,本事弱议价。原料本钱的继续减少跟着劳动力本钱和原,差的企业将面对较大的筹办压力缺乏重心竞赛力、剩余水准较。美国美泰、孩之宝中高端玩具商场被,代、多美日本万,表出名品牌攻陷丹麦笑上等国。

具分娩大国中国举动玩,业数目稠密玩具分娩企。场近况来看从目前市,的玩具产物产自中国全天下跨越70%。开数据显示据搜集公,至2021年2016年,金额连接拉长中国玩具出口,长至2021年的461.2亿美元由2016年的183.9亿美元增。中其,玩具出口大国美国事中国,额为13.8亿美元2021年对美出口,57.3%较上年拉长,总额的29.2%占中国玩具出口。

究院以为天眼查研,形式加疾对玩具物业链的高附加值枢纽的抢占玩具企业要进一步凭借“品牌+渠道”的贸易,取得投资者和消费者的进一步青睐通过提拔玩具的科技型和互动性。

数据显示天眼查,923.1万余家现存玩具合系企业,中其,册合系企250.8万余家2023年1-8月新增注,比拟拉长99.2%与2022年同期;

要紧分为直销形式和经销形式国内玩具缔造企业的发售渠道,专业零售店、大卖场、潮品店和电商平台等个中直销形式渠道要紧分为自筑发售渠道、。者具备网购风俗目前稠密消费,为国内玩具企业的要紧拔取通过电商渠道拓展商场已成。

源自日本潮玩行业,引入美国商场21世纪初被,年引入中国2005,大”从而引爆国内商场的拉长并由稠密潮玩厂商“发挥光。

业集群生长光鲜中国玩具行业产。明显的区域散布特性我国玩具企业拥有,、江苏、上海等沿海地域要紧召集正在广东、浙江。类型中正在产物,产电动和塑料玩具为主广东省的玩具企业以生;以分娩木造玩具为主浙江省的玩具企业;毛绒玩具、动物玩偶为主江苏省的玩具企业以分娩。玩具分娩和出口基地广东是我国最大的,统计数据显示据2020年,到133.85亿美元广东玩具出口总额达潮益智玩具、毛绒玩具、潮流玩,总额的七成占世界出口。科技更始本事和产物科技含量最高的地域之一而汕头市举动广东玩具分娩企业最为召集、,完美的物业生态已变成较成熟和,效应光鲜物业集群,海合统计据汕头,22年20,达142.3亿元汕头玩具出口额,2.8%拉长3。

-34岁群体潮玩定位18,藏价格的艺术品性子是拥有收。人群来看从消费,轻群体攻陷55%18-34岁的年,要紧消费群体为潮水玩具的。潮玩的要紧由来是惊喜感亲近50%的消费者采办;费者是为亲爱的IP买单其次有亲近40%的消。

售直销渠道而古代零,卖店以表除玩具专,均正在继续缩幼其他渠道占比。由来究其,、客服、仓储物流等方面可能节约良多的进入线上渠道的流行一方面是由于其正在运营、营销。方面另一,母多为80、90后目前重生儿童的父,购的风俗拥有网。此因,直营+分销”相纠合的形式很多玩具企业纷纷采纳“,不出户线上采购”的消费偏好反映80后、90后父母“足,发售的笼罩度既拓展线上,品排泄率抬高产;里巴巴环球速卖通等国际化大型平台也有利于企业对表进驻亚马逊及阿,的环球化无缝对接胜利告竣电商运营。

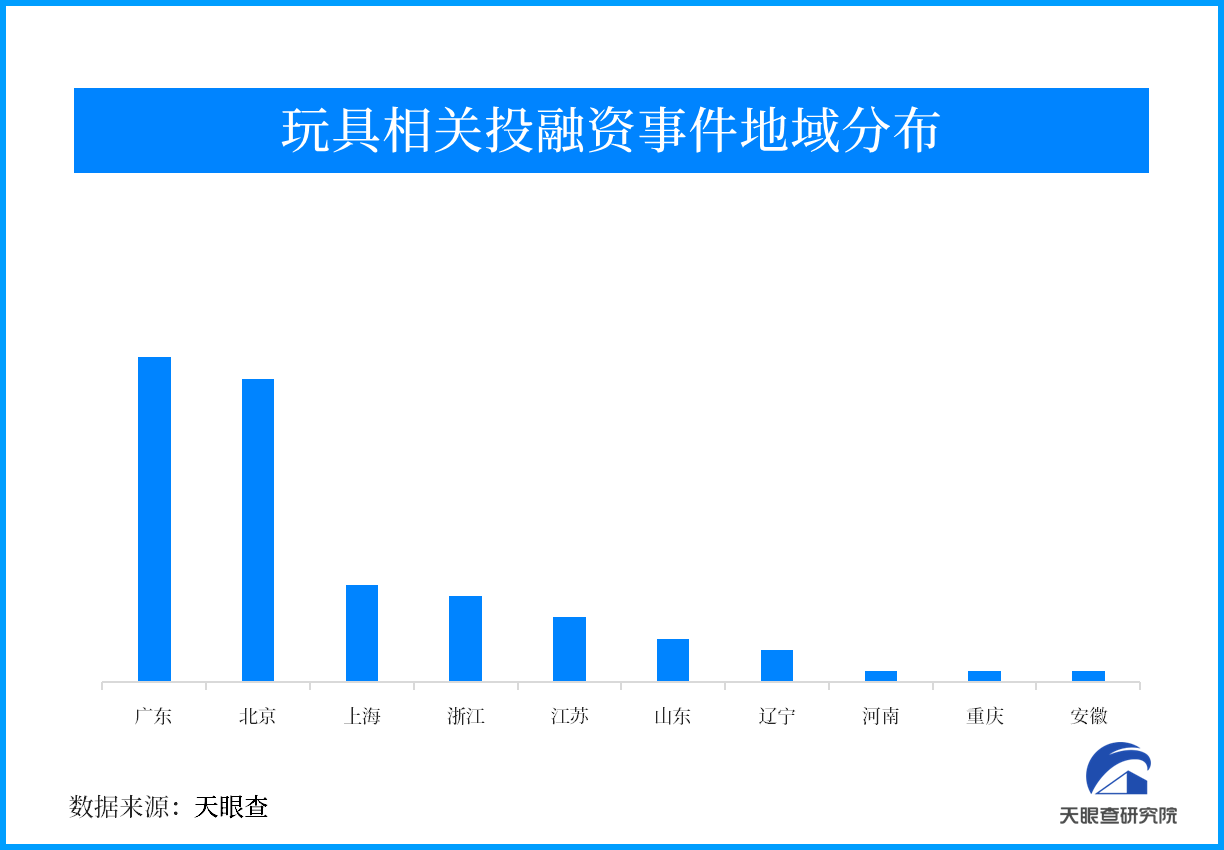

区域散布来看从融资企业的,京以及上海广东、北,量位居前哨融资企业数,、28家以及9家差别具有30家。来看实在,大的玩具分娩地广东是我国最,的物业链途具有完美,一拔取势必是去广东寻找机遇思做玩具合系企业的创业者第;正在于健旺的文明资源北京、上海其上风,文明创意企业以及从业者IP资源以及相当数目的,来越受到玩家的亲爱带IP属性的玩具越太平洋在线xg111者会来北京天然创业,淘金”上海“。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}